สำหรับเจ้าของธุรกิจ SME หลายท่าน “ภาษี” มักถูกมองว่าเป็นรายจ่ายที่หลีกเลี่ยงไม่ได้ แต่ในมุมมองของที่ปรึกษาภาษีมืออาชีพ มี “ค่าใช้จ่ายทางบัญชี” ประเภทหนึ่งที่ไม่ต้องจ่ายเงินสดออกจากกระเป๋าในวันนี้ แต่สามารถนำมาหักเป็นค่าใช้จ่ายเพื่อลดกำไรสุทธิ และช่วยให้คุณเสียภาษีน้อยลงอย่างถูกกฎหมาย สิ่งนั้นคือ “ค่าเสื่อมราคา” (Depreciation) ครับ

ในปี 2026 ที่การแข่งขันทางธุรกิจสูงขึ้น การบริหารจัดการต้นทุนภาษีอย่างชาญฉลาดจะช่วยเพิ่มกระแสเงินสดให้ธุรกิจของคุณได้อย่างมหาศาล บทความนี้จะพาไปดูว่าการลงทุนใน “เครื่องจักร” และ “แฟรนไชส์” จะกลายเป็นเกราะคุ้มกันภาษีให้คุณได้อย่างไร

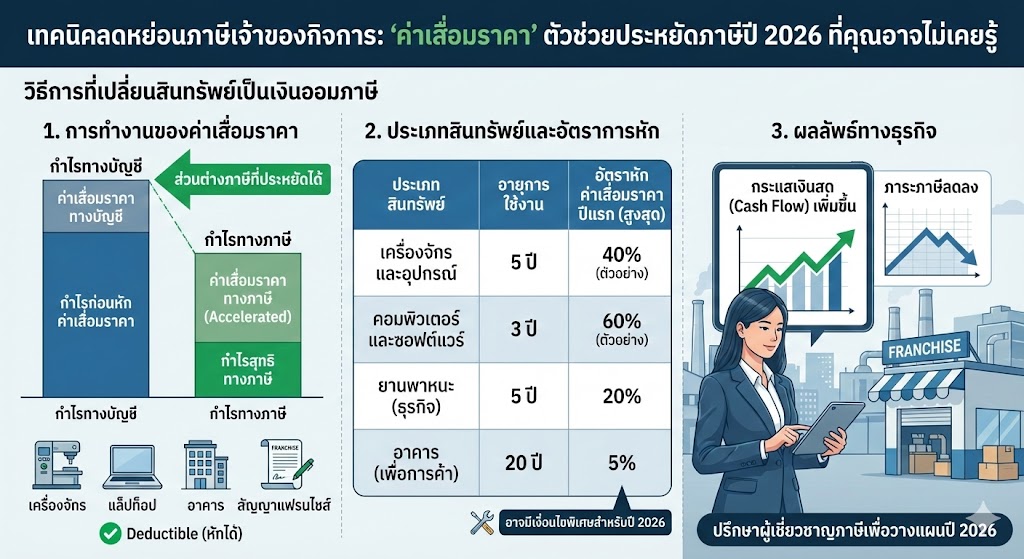

ไขข้อสงสัย “ค่าเสื่อมราคา” คืออะไร? ทำไมถึงเป็นเครื่องมือช่วย SME ประหยัดภาษี

ในทางบัญชีและภาษี เมื่อคุณซื้อทรัพย์สินที่มีอายุการใช้งานนานเกิน 1 ปี สรรพากรจะไม่ยอมให้คุณหักเป็นค่าใช้จ่ายทั้งก้อนในปีที่ซื้อทันที แต่จะให้คุณค่อยๆ “ทยอยหัก” เป็นรายปีตามอายุการใช้งานที่กำหนดไว้

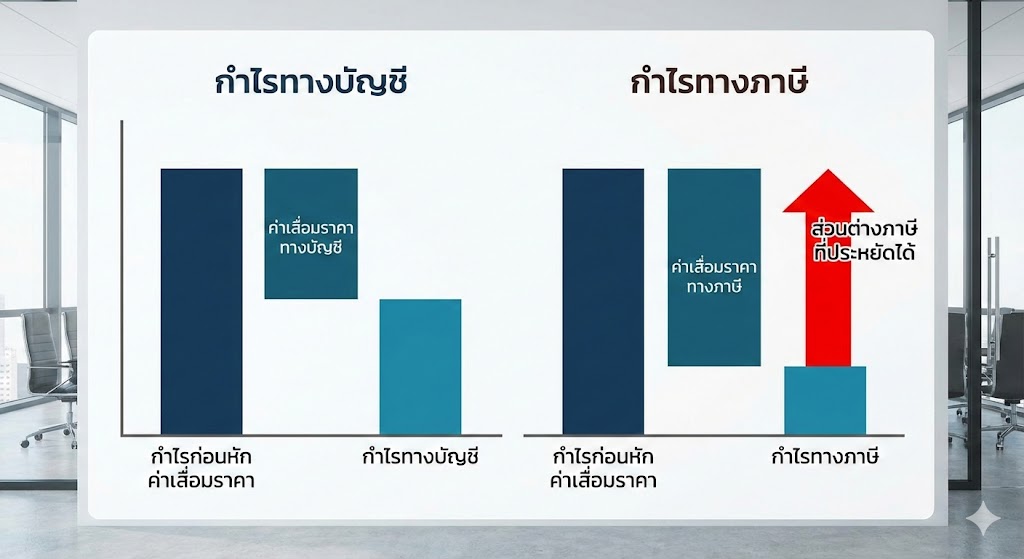

กลไกของค่าเสื่อมราคา: เปลี่ยนการลงทุนเป็นค่าใช้จ่ายรายปี

สมมติคุณซื้อเครื่องจักรมา 1 ล้านบาท หากหักค่าเสื่อมราคาปีละ 200,000 บาท เป็นเวลา 5 ปี นั่นหมายความว่าในแต่ละปี คุณจะมี “ค่าใช้จ่ายทิพย์” มาลดกำไรสุทธิลง 200,000 บาท โดยที่เงินล้านนั้นคุณจ่ายไปตั้งแต่วันแรกแล้ว ส่งผลให้กำไรที่ต้องนำไปคำนวณภาษีลดลงทันทีโดยไม่ต้องจ่ายเงินสดเพิ่มในแต่ละปี

ลงทุน “เครื่องจักรและอุปกรณ์” ปี 2026 อย่างไรให้ได้สิทธิลดหย่อนสูงสุด

หากธุรกิจของคุณเป็นสายการผลิต หรือต้องใช้เครื่องมือหนัก การลงทุนในเครื่องจักรใหม่ไม่ใช่แค่การเพิ่มประสิทธิภาพ แต่คือกลยุทธ์ภาษีชั้นเลิศ

การหักค่าเสื่อมราคาอัตราเร่ง (Initial Allowance) สำหรับ SME

ตามกฎหมายปัจจุบัน SME มักได้รับสิทธิพิเศษในการหักค่าเสื่อมราคาในอัตราเร่ง หรือการหักค่าใช้จ่ายก้อนใหญ่ในวันแรกที่ซื้อ (เช่น 40% ของมูลค่า) ส่วนที่เหลือค่อยเฉลี่ยหักรายปี ทำให้ปีแรกที่คุณลงทุน คุณจะเสียภาษีน้อยลงอย่างมาก

คำแนะนำจากที่ปรึกษา: ในปี 2026 นี้ หากวางแผนจะขยายกำลังการผลิต ควรพิจารณาซื้อเครื่องจักรในช่วงต้นปีหรือกลางปี เพื่อให้เริ่มนับระยะเวลาหักค่าเสื่อมราคาได้เต็มรอบบัญชี และช่วยลดหย่อนภาษีได้เต็มเม็ดเต็มหน่วย

“ค่าแฟรนไชส์” สินทรัพย์ไม่มีตัวตนที่หักลดหย่อนภาษีได้มากกว่าที่คุณคิด

เจ้าของกิจการหลายท่านเข้าใจว่ามีเพียง “สิ่งของที่มองเห็น” เท่านั้นที่หักค่าเสื่อมได้ แต่ความจริงแล้ว “สิทธิการใช้งาน” หรือ “แฟรนไชส์” ถือเป็นสินทรัพย์ประเภทหนึ่งเช่นกัน

การคำนวณค่าตัดจำหน่าย (Amortization) สำหรับธุรกิจแฟรนไชส์

ในทางภาษีเราเรียกการหักค่าใช้จ่ายของสินทรัพย์ที่มองไม่เห็นว่า “ค่าตัดจำหน่าย” หากคุณจ่ายค่าธรรมเนียมแฟรนไชส์ (Initial Fee) ไป 500,000 บาท เพื่อสิทธิ 10 ปี คุณสามารถนำเงินก้อนนี้มาเฉลี่ยหักเป็นค่าใช้จ่ายได้ปีละ 50,000 บาท ตลอดอายุสัญญา ซึ่งเป็นจุดที่ SME มักมองข้ามและลืมนำมาลงทะเบียนเป็นสินทรัพย์ของบริษัท

3 Checklist สำคัญ! บริหารทะเบียนสินทรัพย์อย่างไรไม่ให้สรรพากรเพ่งเล็ง

เพื่อให้การใช้ “ค่าเสื่อมราคา” เป็นไปอย่างถูกต้องและลดความเสี่ยงจากการถูกตรวจสอบย้อนหลัง คุณควรเตรียมตัวดังนี้:

- จัดทำทะเบียนสินทรัพย์ (Asset Register): ต้องมีการบันทึกวันที่ซื้อ ราคาทุน อัตราการหัก และมูลค่าคงเหลือที่ชัดเจนในระบบบัญชี

- เก็บรักษาหลักฐานการจ่ายเงิน: ใบกำกับภาษีซื้อต้องถูกต้อง ระบุชื่อบริษัทและเลขผู้เสียภาษีอย่างชัดเจนเพื่อพิสูจน์ความเป็นเจ้าของ

- ตรวจสอบวัน “พร้อมใช้งาน”: ค่าเสื่อมราคาต้องเริ่มนับตั้งแต่วันที่สินทรัพย์นั้นพร้อมใช้ทำงานจริง ไม่ใช่แค่วันที่จ่ายเงินจอง

บทสรุป: วางแผนภาษีตั้งแต่วันนี้ เพื่อกระแสเงินสดที่มั่งคั่งในปี 2026

การเข้าใจเรื่องค่าเสื่อมราคาจะช่วยเปลี่ยนมุมมองของคุณต่อการลงทุน จากเดิมที่มองว่าเป็น “ภาระรายจ่าย” ให้กลายเป็น “โล่กำบังภาษี” ที่ยอดเยี่ยม ในปี 2026 นี้ หากคุณกำลังวางแผนขยายกิจการ อย่าลืมปรึกษานักบัญชีหรือที่ปรึกษาภาษีเพื่อคำนวณ “จุดคุ้มทุนหลังภาษี” เพราะบางครั้งการลงทุนซื้อสินทรัพย์ใหม่ในจังหวะที่เหมาะสม อาจทำให้บริษัทของคุณมีเงินสดหมุนเวียนมากกว่าเดิมครับ

หมายเหตุ: ข้อมูลนี้เป็นการให้ความรู้เบื้องต้น อัตราภาษีและเงื่อนไขอาจมีการเปลี่ยนแปลงตามประกาศของกรมสรรพากรในปี 2026 ควรตรวจสอบข้อมูลล่าสุดก่อนการตัดสินใจลงทุน